消費者庁は、令和2年12月25日、「将来の販売価格を比較対象とする二重価格表示に対する執行方針」(以下「本執行方針」といいます。)を公表しました。

消費者庁は、令和2年12月25日、「将来の販売価格を比較対象とする二重価格表示に対する執行方針」(以下「本執行方針」といいます。)を公表しました。

本執行方針は、その名のとおり、将来価格を比較対象価格とする二重価格表示の有利誤認表示該当性に関する消費者庁の考え方をまとめたものです。

上記のような二重価格表示は、大別して、①新商品発売セール(新商品をセール価格で販売開始する場合)と、②期間限定セール(販売中の商品を期間限定でセールにかける場合。ただし、この場合は過去価格を比較対象価格とする二重価格表示のときもあり。)とで用いられることが考えられ、今ではポピュラーなセールス方法として活用されています。

本執行方針では、将来価格を比較対象価格とする二重価格表示に関して、基本的なルールや、実際にセール期間経過後に将来価格での販売を行ったか否かによる処理の相違、将来価格での販売が不可となった場合の実務対応、セール延長の可否、必要な将来価格での販売期間といった重要なポイントが説明されており、実務上避けては通れないものになることが予想されます。

ポイント

骨子

- 本執行方針は、将来価格を比較対象価格とする二重価格表示について、従前より価格表示ガイドラインにて説明されていたルールを明確化したものです。

- 基本的なルールとして、事業者が、「比較対象価格とされた将来の販売価格で販売する」「確かな予定」(=合理的かつ確実に実施される販売計画)を有していない場合には、その将来価格を比較対象価格とする二重価格表示は、有利誤認表示に該当するおそれがあります。

- セールの実施にあたっては、具体的なセールの期間や期限を示すことが望まれます。

- セール期間経過後に将来価格で販売した事実があるか否かによって、合理的かつ確実に実施される販売計画の有無が推認されることがあります。

- セール期間経過後に将来価格での販売が行われなかった場合であっても、有利誤認表示の問題を生じないときがありますが、そのためには一定の資料等の提出及び実務対応が必要になります。

- セール期間経過後に将来価格での販売が行われた場合であっても、当該将来価格での販売期間が2週間未満のときは、有利誤認表示の問題が生じる可能性があります。

公表までの経緯

| 令和2年5月22日 | 第1回意見交換会 |

|---|---|

| 令和2年8月24日 | 第2回意見交換会 |

| 令和2年9月18日 ~令和2年10月21日 |

本執行方針(案)の公表 パブリックコメント募集期間 |

| 令和2年12月25日 | 本執行方針の公表 |

解説

二重価格表示と有利誤認表示

有利誤認表示とは

景品表示法は、自己の供給する商品又は役務の取引につき有利誤認表示に該当する表示、要するに、価格や支払条件といった取引条件につき実際よりもお得に見せる表示をすることを禁止しています(5条2号)

(不当な表示の禁止)

第五条 事業者は、自己の供給する商品又は役務の取引について、次の各号のいずれかに該当する表示をしてはならない。

一 略(優良誤認表示)

二 商品又は役務の価格その他の取引条件について、実際のもの又は当該事業者と同種若しくは類似の商品若しくは役務を供給している他の事業者に係るものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示であつて、不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められるもの

三 略(指定告示)

二重価格表示の問題点

価格につき実際よりもお得に見せかねない表示の典型例としては、二重価格表示があります。

二重価格表示とは、事業者が自己の販売する価格(例:500円)に、当該価格よりも高い他の価格(例:1000円)を併記して表示するものです。

二重価格表示は、正しく行えば、つまり高い価格(1000円)に適切な根拠があれば、消費者の賢い選択(より良い条件での商品購入)と事業者間の価格競争の促進に資するものであるといえます。他方、高い価格(1000円)に十分な根拠がない場合、例えば、事業者によりにでっち上げられたものである場合等には、二重価格表示は、価格を実際よりもお得に見せる表示、すなわち有利誤認表示に他なりません。

二重価格表示にはこのような問題点があることから、各論的なルールとして、いわゆる価格表示ガイドラインの中で、有利誤認表示との関係性が説明されています。

比較対象価格のバリエーション

二重価格表示と一口にいっても、どのような価格(以下「比較対象価格」といいます。)を上記高い他の価格として併記するかには、様々なバリエーションがあります。

価格表示ガイドラインでは、比較対象価格につき概ね以下のように整理され、それぞれについての考え方が説明されています。

- 過去の販売価格

- 将来の販売価格

- 希望小売価格(参考小売価格、参考上代等を含む)

- 競合他社の販売価格

(これら以外にも、二重価格表示と類似した表示として、「割引率又は割引額の表示」や「販売価格の安さを強調するその他の表示」についても言及があります。)

将来価格と二重価格表示に関する従前の考え方

価格表示ガイドライン

将来価格を比較対象価格とする二重価格表示について、価格表示ガイドラインでは、以下のとおり説明されていました(8頁)。

イ 将来の販売価格を比較対照価格とする二重価格表示

販売当初の段階における需要喚起等を目的に、将来の時点における販売価格を比較対照価格とする二重価格表示が行われることがある。

このような二重価格表示については、表示された将来の販売価格が十分な根拠のあるものでないとき(実際に販売することのない価格であるときや、ごく短期間のみ当該価格で販売するにすぎないときなど)には、一般消費者に販売価格が安いとの誤認を与え、不当表示に該当するおそれがある。

将来の価格設定は、将来の不確定な需給状況等に応じて変動するものであることから、将来の価格として表示された価格で販売することが確かな場合(需給状況等が変化しても表示価格で販売することとしている場合など)以外において、将来の販売価格を用いた二重価格表示を行うことは、適切でないと考えられる。

近時の事例

将来価格を比較対象価格とする二重価格表示が問題となった事例としては、「ショップチャンネル」というテレビショッピング番組における表示に対する

措置命令(平成30年3月16日)及び課徴金納付命令(平成31年2月29日)があります。

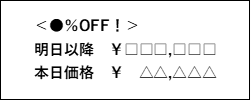

この事例では、違反行為者は、テレビやずわいがにといった商品に関して、以下のような二重価格表示をし、あたかも、「明日以降」と称する価額(¥□□□,□□□)が放送日後に適用される通常の販売価格であって、この番組での販売価格(¥△△,△△△)が通常の販売価格と比較して安いかのように表示していました。

ところが、実際には、「明日以降」の価格である「¥□□□,□□□」で販売された期間は、放送日後2~3日間のみであって、また「¥□□□,□□□」での販売実績も実質的なものとはいえませんでした(実際、テレビショッピング番組における注文は放送日に集中し、放送日後に多くの注文が発生することはあまりないように思われます)。

そのため、この事例では、上記価格表示は有利誤認表示に該当すると判断されました。

価格表示ガイドラインでいえば、「¥□□□,□□□」が「実際に販売することのない価格あるとき」(放送日後の販売実績が実質的には「販売」とはいえないため)又は「ごく短期間のみの当該価格で販売するにすぎないとき」(仮に当該販売実績をもって「販売」したと評価しても2~3日間のみと短期間すぎるため)であったため、「表示された将来の販売価格が十分な根拠のあるものでないとき」に該当したものと整理されます。

本執行方針の内容

基本的な考え方(第1、第2・1)

前提として、本執行方針では、比較対象価格を過去価格とする場合と将来価格とする場合の差異(将来価格の潜在的な危険性)を説明した上で、将来価格を比較対象価格とする二重価格表示は、当該将来価格での販売が確かな場合以外は、基本的には行うべきではないと述べています。

この点は、価格表示ガイドライン記載の考え方を踏襲したものといえるでしょう。

そして、過去の販売価格が過去における販売実績に基づく確定した事実として存在するのに対し、将来の販売価格は、これを比較対照価格とする二重価格表示を行っている時点においては、未だ現実のものとなっていない価格であり、将来における需給状況等の不確定な事情に応じて変動し得るものである。このようなことからすれば、将来の販売価格を比較対照価格とする二重価格表示は、その表示方法自体に、表示と実際の販売価格が異なることにつながるおそれが内在されたものであるといわざるを得ず、比較対照価格とされた将来の販売価格で販売することが確かな場合(需給状況等が変化しても当該将来の販売価格で販売することとしている場合など)以外においては、基本的に行うべきではないものである。

その上で、事業者が、(A)「比較対象価格とされた将来の販売価格で販売する」(B)「確かな予定」を有していない場合には、その将来価格を比較対象価格とする二重価格表示は、有利誤認表示に該当するおそれがあるとの基本的なルールを明らかにしました。

事業者が、比較対照価格とされた将来の販売価格で販売する確実な予定を有していないにもかかわらず、当該価格を比較対照価格とする二重価格表示を行うと、このような消費者の認識と齟齬が生じ、景品表示法に違反する有利誤認表示となるおそれがある。

具体的には、以下のような場合は、(A)「比較対象価格とされた将来の販売価格で販売する」とはいえません。

- 販売形態が一般的なものでない場合(例:一般的な販売場所とはいえない場所のみに商品を陳列する予定であるとき)

- 将来価格が一般的な価格ではない場合(例:その価格での購入者がほとんど存在しないと考えられるほど高額であるとき)

また、(B)「確かな予定」を有しているといえるためには、事業者が、セール期間経過後に将来価格で販売するための合理的かつ確実に実施される販売計画を、セール期間を通じて有している必要があるとされています。

具体的には、以下のような場合には「確かな予定」がないものと取り扱われます。

- 販売計画がない場合(∵そもそも販売計画自体を有していないため)

- 販売計画が、実行しても計画のとおりに将来価格で販売することができる見込みが客観的に乏しいものである場合(∵「合理的」な販売計画とはいえないため)

- 将来価格で販売するか否かについて、二重価格表示の開始後に改めて判断される場合(∵「確実に実施される」販売計画とはいえないため)

- 将来価格で販売するか否かについて、発生する否かが不確定な事実を条件とする場合(∵「確実に実施される」販売計画とはいえないため)

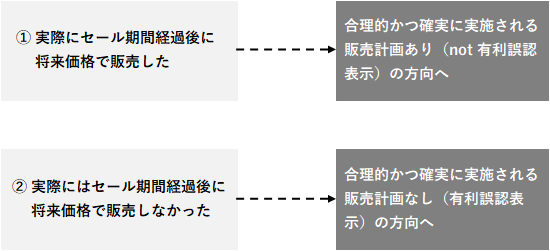

有利誤認表示として取り扱われる場合(第2・2・(1))

セール期間経過後に将来価格で販売した事実があるか否かによって、合理的かつ確実に実施される販売計画の有無が推認されることがあります。

もっとも、①については、将来価格での販売が「比較対照価格の根拠を形式的に整える手段として当該価格で販売しているものであるとみられるような場合」には、上記①の推認は働きません。

他方、②については、一度セールを始めてしまったが最後、何があってもセール期間経過後に将来価格での販売を行わなければならないというわけではありません。

具体的には、「将来の販売価格で販売できない特段の事情」が存在すれば上記推認は働かないとされています。

他にも、セール期間の表示がない場合には、そのこと自体から合理的かつ確実に実施される販売計画の不存在が強く疑われると指摘し、具体的なセール期間を示すよう求めています。

事業者が、例えば「現在セール中にて300円、セール終了後は500円」といった、具体的なセールの期間や期限を示さないで将来の販売価格を比較対照価格とする二重価格表示を行っている場合には、通常、そのこと自体により、合理的かつ確実に実施される販売計画を有していなかったことが強く疑われることから、具体的なセールの期間や期限を示すことが望ましい。

セール期間経過後に将来価格での販売を行わなくても有利誤認表示と取り扱われない場合(第2・2・(2))

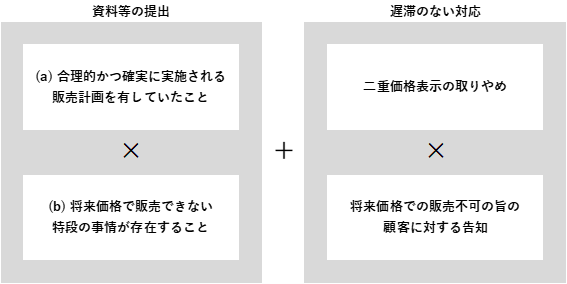

上記②の推認に関連して、本執行方針では、セール期間経過後に将来価格での販売が行われなかった場合であっても、当該将来価格を比較対象価格とする二重価格表示をもって有利誤認表示と取り扱わないときについて、以下のとおりの考え方が明らかにされています。

将来の販売価格を比較対照価格とする二重価格表示について、事業者から、合理的かつ確実に実施される販売計画を有していたことを示す資料やデータ及び将来の販売価格で販売できない特段の事情が存在することを示す資料の提出があり、かつ、当該特段の事情の発生後遅滞なく当該表示を取りやめ、顧客に対し、比較対照価格とされた将来の販売価格で販売することができなくなったことを告知している場合等においては、消費者庁は、原則として、これを景品表示法に違反する有利誤認表示であるものとして取り扱うことはない。

つまり、下図のように、一定の資料等の提出及び遅滞のない対応を行えば、原則として、有利誤認表示の問題は生じません。

ここで、上記 (a) 合理的かつ確実に実施される販売計画を有していたことを示す資料やデータとしては、以下のものが例示されています。

| 製造・仕入れ ~販売 |

を示す資料であって、将来価格で販売できるか否かの判断に資するもの |

|---|---|

| 売上予測 | 対象商品と同一又は類似の商品の売上を示す資料やデータであって、将来価格で販売した場合の売上の推測に資するもの |

また、上記 (b) 将来価格で販売できない特段の事情については、下表のように説明されています。

| 認められる | 将来価格での販売ができなくなったことが事業者の責に帰することができない不可抗力を原因とするため、やむを得ないと評価される場合

|

|---|---|

| 認められない | セール期間経過後に将来価格で販売すると自らの短期的な利益が失われるなどの判断の下、当該将来価格で販売することがためらわれるような事情が発生したにすぎない場合

|

将来価格での販売期間(第2・2・(3))

上記①の推認に関連して、セール期間経過後に将来価格での販売が行われた場合であっても、それのみをもって、当該将来価格を比較対象価格とする二重価格表示が有利誤認表示として取り扱われないというわけではありません。

具体的には、将来価格での販売が「ごく短期間」にとどまる場合には、やむを得ない事情がない限り、上記①の推認に反して、合理的かつ確実に実施される販売計画の不存在が推認されます。

この場合には、将来価格での販売期間を正確に表示しない限り、有利誤認表示との取扱いを受けることになります。

事業者が将来の販売価格を比較対照価格とする二重価格表示を行った場合において、セール期間経過後に比較対照価格とされた将来の販売価格で販売したのがごく短期間であったことがやむを得ないと評価できる特段の事情(注5)が存在していないにもかかわらず、ごく短期間しか比較対照価格とされた将来の販売価格で販売しなかった場合は、通常、合理的かつ確実に実施される販売計画を有していなかったことが推認される。したがって、事業者が、比較対照価格とされた将来の販売価格で販売する期間がいつであるかなど比較対照価格の内容を正確に表示しない限り、消費者庁は、このような場合における将来の販売価格を比較対照価格に用いた二重価格表示を、原則として、その表示開始時点から、景品表示法に違反する有利誤認表示であるものとして取り扱う。

そして、将来価格での販売期間が2週間以上の場合には、原則として、ここにいう「ごく短期間」には該当しないという考え方が明らかにされています。

消費者庁は、比較対照価格とされた将来の販売価格で販売する期間がごく短期間であったか否かを、具体的な事例に照らして個別に判断するが、一般的には、事業者が、セール期間経過後直ちに比較対照価格とされた将来の販売価格で販売を開始し、当該販売価格での販売を2週間以上継続した場合には、ごく短期間であったとは考えない(注6)。このような場合、当該販売価格での販売が、比較対照価格の根拠を形式的に整える手段として行われていたものであるとみられるような場合を除き、将来の販売価格での販売期間が短いという理由で有利誤認表示として取り扱うことはない。

コメント

冒頭でも記載したとおり、本執行方針では、将来価格を比較対象価格とする二重価格表示に関して、基本的なルール(合理的かつ確実に実施される販売計画の必要性)や、実際にセール期間経過後に将来価格での販売を行ったか否かによる処理の相違、将来価格での販売が不可となった場合の実務対応(資料等の提出+遅滞のない対応)、セール延長の可否(「特段の事情」が認められ難いこと)、必要な将来価格での販売期間(2週間ルール)といった点が説明された点が注目されます。

もっとも、それ以外にも、セール期間表示の要否に関する考え方には特に注意が必要でしょう。

すなわち、前述のとおり、本執行方針は「具体的なセールの期間や期限を示すことが望ましい」とするにとどまっており、セール期間表示を事業者の義務とはしていません。しかし、同時に、セール期間表示がない場合について、「通常、そのこと自体により、合理的かつ確実に実施される販売計画を有していなかったことが強く疑われる」とも記載されており、この記載からはセール期間表示がないことに対する厳しい姿勢が見て取れます。

いたずらに事件調査のきっかけを作らないためにも、また消費者に対して誠実に正しい情報を提供するためにも、さらには自社の長期的な利益の観点からも、セール期間は必ず明記するようにした上で、セール期間経過後には、セールの評判や売上目標の達成未達成といった短期的な事情に左右されずにセールを終了し、表示していた将来価格での販売に移行する(その後再セールを行いたい場合には、本執行方針及び価格表示ガイドラインに則った形で実施する)というのがあるべき姿であるといえるでしょう。

本記事に関するお問い合わせはこちらから。

(文責・増田)